亞瑟·海耶斯認為,加密貨幣週期的下一階段並非由高調的量化寬鬆政策推動,而是由美聯儲通過常備回購機制(SRF)實施的“隱性”量化寬鬆政策驅動。在2025年11月4日發表的一篇題為《哈利路亞》的新文章中,這位前BitMEX首席執行官從資產負債表的角度出發,闡述了持續的美國財政赤字、對沖基金對通過回購融資的國債的需求,以及美聯儲控制融資壓力的需要,將轉化為美元流動性的增加,最終“推高比特幣和其他加密貨幣的價格”。他指出,其核心機制是:“政府發行的債務增加了貨幣供應量。”

海耶斯的邏輯鏈始於對政治激勵和公共財政算術的觀察。政府可以用“儲蓄或債務”來為支出提供資金,在他看來,民選官員“總是傾向於透支未來以求在當下連任”。他認為,就美國而言,發展軌跡已成定局:“以下是來自‘大而不能倒’(TBTF)銀行家和一些美國政府機構的估算。正如你所看到的,估算結果顯示,赤字約為2萬億美元,需要通過約2萬億美元的借貸來彌補。”在他的模型中,一旦接受了“年度聯邦赤字=年度國債發行量”這一假設,下一個關鍵問題就是:究竟是誰購買了這些債務,以及這些債務是通過什麼融資方式購買的。

美聯儲的隱性量化寬鬆政策將“推高加密貨幣”

他認為,在2022年美國製裁併凍結俄羅斯外匯儲備後,外國央行不再是可靠的邊際買家。他寫道:“如果‘美國治下的和平’(Pax Americana)願意竊取俄羅斯的資金……那麼任何持有美國國債的外國機構都無法保證自身安全。”他總結道,儲備管理者“寧願購買黃金,也不願購買美國國債”。同樣,鑑於“2024年個人儲蓄率僅為4.6%”,而“美國聯邦赤字佔GDP的6%”,他也低估了美國家庭部門的購買能力。他認為,美國最大的幾家金融中心銀行在2025財年僅增持了“約3000億美元”的美國國債,而同期發行量卻高達“19920億美元”,因此這些增持雖然意義重大,但並非決定性因素。

海耶斯認為,相對價值對沖基金——尤其是那些通過開曼群島工具進行交易的基金——才是美國國債久期的邊際定價者。他引用美聯儲最近的一項研究指出:“2022年1月至2024年12月期間,開曼群島對沖基金淨買入了1.2萬億美元的美國國債……吸收了37%的國債淨髮行量。” 交易架構非常簡單:“買入現金美國國債,賣出相應的美國國債期貨合約”,然後通過回購融資來利用微小的基差。由於優勢“以基點衡量”,因此只有在槓桿成本低廉且每日可預測的情況下,這種交易才能奏效。

這條通道直接通向短期利率基金(SRF)。海耶斯闡述了美聯儲的短期利率走廊——“聯邦基金利率上下限;目前分別為4.00%和3.75%”——以及將市場利率維持在該走廊內的政策機制:貨幣市場基金(MMF)和銀行的逆回購機制(RRP)作為下限,銀行的準備金餘額利率(IORB)作為中間值,而SRF則作為緊急資金流向上限。

他總結道:“下軌聯邦基金利率 = RRP < IORB < SRF = 上軌聯邦基金利率”,並補充說,目標利率 SOFR 通常在該區間內波動。當 SOFR 的交易價格高於上軌聯邦基金利率時,就會出現壓力,他稱之為“問題”,因為一旦參與者無法以穩定的利率展期隔夜槓桿,“骯髒的法定貨幣金融體系就會崩潰”。

在他看來,支撐SOFR的現金供應結構性地比美聯儲2022年初開始量化緊縮時要稀薄得多。他表示,貨幣市場基金(MMF)已將儲備金(RRP)消耗殆盡,因為“國庫券利率極具吸引力”,這使得它們作為回購現金提供者的可用性降低。這就只剩下銀行了,只要它們擁有充足的儲備金,就會繼續提供流動性,但“自美聯儲開始量化緊縮以來,銀行的儲備金已經損失了數萬億美元”。

與現金供應減少形成鮮明對比的是,RV基金對回購融資的需求卻持續旺盛,而RV基金的“邊際”國債購買必須藉助槓桿。如果SOFR利率有突破上限的風險,導致回購交易變得不可靠,美聯儲的單一參考基金(SRF)就必須為系統提供支撐,以防止融資事故的發生。海耶斯寫道:“由於2019年曾出現過類似情況,美聯儲才設立了SRF。只要提供可接受的抵押品,美聯儲就可以利用SRF的印鈔機無限量地提供現金。”他的結論直言不諱:“如果SRF餘額高於零,那麼我們就知道美聯儲正在用印鈔來兌現政客們的支票。”

海耶斯將這種動態稱為“隱形量化寬鬆”。他認為,通過資產購買直接擴張資產負債表的做法在政治上是極其危險的——“量化寬鬆是一個貶義詞……量化寬鬆=印鈔=通貨膨脹”——因此,央行更傾向於通過單一參考框架貸款來滿足邊際美元需求,而不是通過公開創造超額儲備。

這對加密貨幣市場意味著什麼

在他看來,從流動性角度來看,結果在功能上是類似的:美聯儲以國債為抵押發放的回購信貸仍然會增加系統中可用於政府借貸的美元數量。“這將爭取一些時間,但最終,國債發行量的指數級增長將迫使政府反覆使用最後貸款人機制(SRF)。”他寫道,“隱性量化寬鬆政策即將開始。我不知道它何時開始。但是……作為最後貸款人,SRF的餘額必須增長。隨著SRF餘額的增長,世界上的法定美元數量也會增加。這種現象將重新點燃比特幣牛市。”

他還概述了一個有助於解釋近期加密貨幣市場基調的近期戰術背景。他指出,雖然拍賣活動正在為財政部一般賬戶帶來資金,但由於政府停擺,財政支出暫時受阻,導致私營部門流動性淨減少。

他寫道:“財政部一般賬戶比8500億美元的目標高出約1500億美元”,並指出“這部分額外的流動性要等到政府重新開放後才能釋放到市場”,從而導致“加密貨幣市場目前的疲軟”。換句話說,正是通過補充融資機制(SRF)最終迫使美聯儲採取行動的同一財政引擎,在短期內,當發行量超過支出時,也會消耗流動性。

海耶斯的言辭依然尖銳犀利。他將當前實際收益率下的美國國債形容為“狗屎”,稱買方為“債務糞食者”,並以一首讚美比特幣貨幣特性的頌歌開篇——“感謝中本聰,時間和複利的存在與你無關。”這種挑釁恰恰說明了問題所在:如果美國赤字的邊際融資越來越依賴於不透明的後備機制而非透明的儲備創造,那麼加密貨幣固有的、非主權流動性週期也將依賴於同樣的隱蔽機制。他用一句話概括了投資的最終結果:“國債發行量=美元供應量增加。”

這篇文章並非對具體時間的預測。海耶斯拒絕為轉折點設定時間——“我不知道它何時開始”——他警告說,“從現在到隱性量化寬鬆政策開始之間,必須謹慎持有資金。預計市場將出現波動”,尤其是在疫情封鎖措施扭曲資金流動的情況下。

但他對SRF使用持續化後的方向毫不含糊:“隱形量化寬鬆政策即將啟動……[並]將重燃比特幣牛市。”對於習慣於關注CPI數據和FOMC會議點的加密貨幣投資者而言,關鍵在於關注貨幣市場的微觀結構。在海耶斯的框架下,當SRF餘額不再是誤差範圍並開始呈現趨勢時,就表明美元流動性已悄然轉變——而加密貨幣尚未見頂。

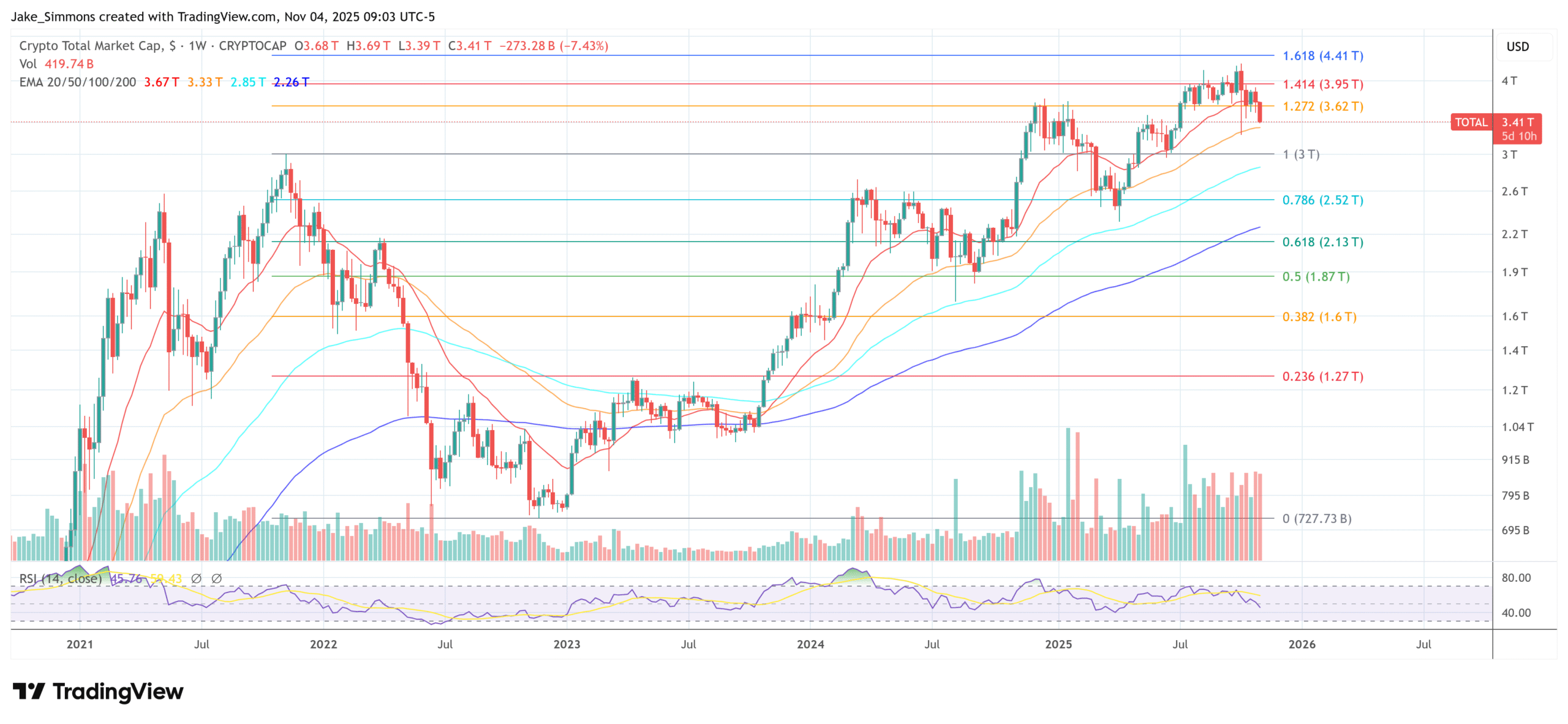

截至發稿時,加密貨幣總市值為 3.41 萬億美元。