作者:Go2Mars的Web3研究

序言——奧德賽的“奇點”

Web3 激勵機制正處於從“流量幻象”迴歸“價值本質”的奇點時刻。過去幾年,奧德賽模式經歷了從高峰到瓶頸的洗禮,我們發現,簡單的模式復刻已無法在信息過載的鏈上世界泛起漣漪。

1.1 範式轉換:為何大部分項目的奧德賽收效甚微?

儘管奧德賽模式曾創造過不少造富神話,但步入 2026 年,開發者們發現簡單模仿頭部的路徑已很難產生“出圈效應”。這種收效不佳的現狀,本質上是激勵邏輯與用戶生態之間出現了深層斷裂。

- 激勵熵增引發了嚴重的同質化內卷

當市場上 90% 的項目都在要求用戶重複“跨鏈、質押、轉發”以獲取幾乎相同的“積分(Points)”時,用戶注意力的邊際收益開始急劇下降。這種模式模仿導致了激勵熵增——獎勵的稀缺性被海量同質化項目稀釋。以 Linea “The Surge” 及隨後湧現的一眾 L2 積分戰為例,當用戶發現需要在數十個邏輯高度相似的協議間搬運流動性,卻只能換來不斷縮水的通脹積分時,審美疲勞便演變成了行動上的“躺平”,激勵效應在無休止的內卷中消耗殆盡。

- 缺乏博弈機制的“女巫式增長”製造了大量虛假繁榮

許多項目方只學到了“任務牆”的表象,卻忽視了深層的反女巫博弈,導致大部分激勵被專業工作室的自動化腳本(Farmers)捲走。zkSync Era 的經歷便是一個典型警示: 儘管賬面上擁有超過 600 萬個活躍地址,但數據穿透後發現,絕大多數是為薅羊毛而生的機械交互。這種“紙面繁榮”不僅在 TGE 階段引發了巨大的社區治理危機,更致命的是,90% 的地址在空投落地後迅速歸零,項目方除了支付高昂的獲客成本外,並未換來真實的生態沉澱。

- 產品邏輯與激勵交互的“脫節”讓參與變得機械化

出圈效應往往源於產品核心功能與獎勵機制的深度耦合。如果奧德賽任務變成了與產品價值無關的“鏈上苦力”(例如要求隱私協議用戶去推特公開喊單),用戶便無法產生品牌認同。正如早期在 Galxe 等平臺上強行捆綁社交任務的 DeFi 項目,它們雖在短時間內獲得了數萬粉絲,但這種“需求錯配”吸引到的多是低淨值的任務黨,而真正的大額資金用戶卻因反感這種 Web2 式的強制交互而流失。任務一旦結束,TVL(總鎖倉量)往往會在 24 小時內出現斷崖式下跌,無法形成任何情緒共鳴或競爭壁壘。

1.2 定義雙贏:協議單位經濟效益 (Unit Econom

要打破“收效不行”的死循環,雙贏的邏輯必須從“買流量”轉向“建生態”。我們需要在數學層面尋找平衡點:

1.2.1 協議端的單位邊際收益

項目方需意識到,奧德賽的本質是獲客成本(CAC)的精準

UnitMargin=LTVuser−CACincentive

只有當用戶在協議內產生的長期手續費、流動性粘性或治理貢獻(即LTV)大於其獲得的獎勵(Incentive)時,奧德賽才不再是單純的“撒錢”,而是可持續的資本擴張。

1.2.2 用戶端的總效用捕獲

用戶在未來奧德賽的追求更加理性。他們不再滿足於“可能歸零”的積分,而是計算綜合回報率:

- Airdrop: 即時可變現的代幣份額。

- Utility: 協議長期權益(如手續費終身減免、RWA 收益份額)。

- Reputation: 鏈上信用資產。這是通往未來頂級項目“准入白名單”的核心憑證。

1.3核心假設:激勵不僅僅是代幣,更是信用、特權與收益權的綜合體

在深度激勵設計中,我們徹底推翻了“ERC-20 代幣是唯一驅動力”的舊假設。一個能產生破圈效應的奧德賽,必須具備以下三維度的價值支撐:

- 信用 (Credit/Identity)

通過靈魂綁定代幣(SBT)或鏈上身份系統,將用戶的貢獻永久固化。信用不僅是勳章,更是效率倍增器:高信用用戶可以解鎖“免押金借貸”或“任務權重加成”,讓真實貢獻者獲得超越腳本的優勢。

- 特權 (Privileges/Utility)

將獎勵嵌入產品的使用權中。例如,奧德賽的優勝者可以獲得協議治理的“否決權金牌”,或是生態內其他新項目的“頭礦優先權”。特權讓用戶從“過客”變成了協議的“長期持有人”。

- 收益權 (Revenue Rights/RWA)

隨著合規化的推進,2026 年最吸引人的奧德賽開始引入底層分紅邏輯。獎勵不再只是通脹的空氣,而是錨定了協議真實收入(如 RWA 國債利息、Dex 手續費分成)。這種真實收益(Real Yield)的注入,是項目在泡沫中脫穎而出、實現真正破圈的底牌。

2.用戶行為譜系:從“擼毛人”到“鏈上公民”

在未來的鏈上生態中,傳統的“用戶”定義已經瓦解。隨著全鏈抽象(Chain Abstraction)和 AI 代理(AI Agents)的普及,地址背後的靈魂(或算法)呈現出極高的分化性。理解這一譜系,是設計雙贏激勵機制的前提。

2.1. 用戶分層模型:基於動機與貢獻的深度畫像

我們將奧德賽的參與者劃分為三個具有代表性的希臘字母階層,這種分層不再僅僅依據資產規模(TVL),而是基於行為熵值與協議忠誠度。

2.1.1 玩家分層

Gamma – 套利者 (AI 賞金獵人)

- 角色定義: 追求極致效率的 AI 賞金獵人。

- 心理動因: 極度理性。他們對項目本身的情懷毫無興趣,唯一的座標系是“無風險利率”與“確定性回報”。

- 行為表現: 典型的腳本驅動型交互,具備極低的延遲。他們像候鳥一樣在 Gas 費窪地集體出沒,行為路徑呈現高度的標準化與同質化。

Beta – 探索者 (硬核玩家)

- 角色定義: 深度參與生態的硬核玩家。

- 心理動因: 共鳴驅動。他們看重產品的深度體驗、社區的身份認同以及未來的長期權益。

- 行為表現: 積極參與深度功能內測,以獲取稀缺勳章(SBT)為榮。他們會在社區中輸出高質量反饋,其交互軌跡帶有明顯的個人色彩與主觀偏好。

Alpha – 建設者 (生態支柱)

- 角色定義: 協議的最底層支撐與利益共同體。

- 心理動因: 主權驅動。他們的目標是協議的長期治理權、分紅權,以及構建牢不可破的安全護城河。

- 行為表現: 表現為大額資金的長週期鎖倉、提交核心代碼提案或運行驗證節點。正如文中所述:“他們不產出噪聲,只產出信用。”

2.1.2 行為特徵與量化模型

- Gamma 的生存法則:冷酷的成本估算

對於 Gamma 玩家,奧德賽是一場精密計算的博弈。他們不在乎項目願景,只關注單位時間內的資本效率。

- Alpha 的護城河效應:權力的博弈

Alpha 玩家不屑於去推特轉發點贊,他們的奧德賽體現在主權貢獻。他們是協議的“定海神針”,其大額資產的沉澱和技術節點的維護,直接決定了協議的市值上限和抗風險能力。

2.1.3 身份坍縮與“共識鍊金術”

身份並非終身制,而是一個動態演變的連續光譜。 在優秀的奧德賽設計中,用戶身份會發生“量子躍遷”:

- 從“套利”向“探索”的躍遷: 一個初衷僅為薅羊毛的 Gamma 玩家,在深入交互過程中,可能被協議極致的產品體驗或過硬的技術邏輯所打動。當他發現長期持有的收益高於即時拋售的利潤時,他會產生“身份坍縮”——從“擼完即走”轉變為“深度持倉”。

- 項目的“共識捕獲力”:這種躍遷本質上是項目方對用戶進行的“鍊金術”。低質項目只能吸引並留住套利者,最終隨激勵枯竭而崩潰;而優質項目具備一種向心力,能讓“賞金獵人”沉澱為“守林人”。

核心洞察: 激勵機制不再是死板的分而治之,而是一個篩選、過濾並轉化的過程。它承認 Gamma 的存在價值,但其終極使命是利用激勵槓桿,誘導用戶完成從逐利散戶到價值合夥人的跨層級演變。

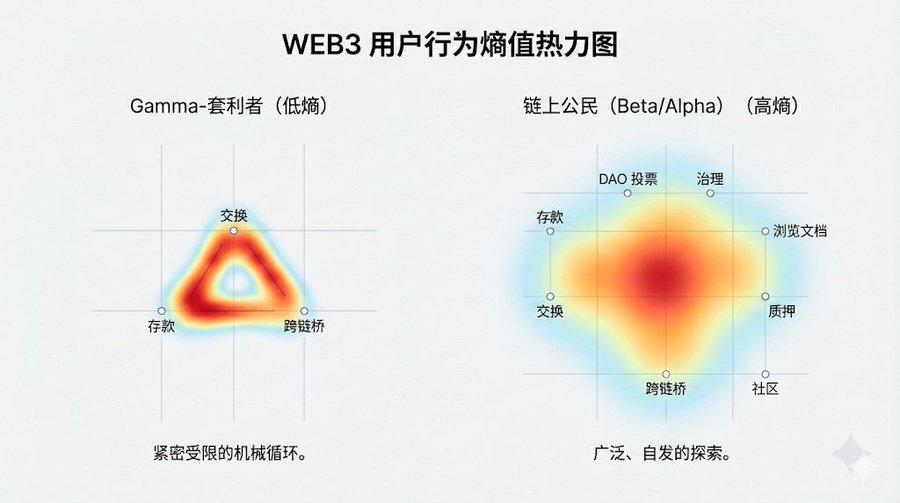

2.2 行為熱力圖分析:主流 Layer 2 任務完成路徑的非線性特徵

在 2024 年以前,奧德賽的任務路徑是線性的(第一步:關注 Twitter;第二步:跨鏈;第三步:Swap)。但在 未來,基於“意圖中心(Intent-centric)”的設計讓用戶行為熱力圖呈現出顯著的非線性、網狀特徵。

2.2.1 從“任務驅動”到“意圖驅動”的路徑分叉

通過對 Arbitrum、Optimism 及 Base 等主流 L2 的最新數據挖掘,我們發現:

- 路徑的非確定性: 同一個奧德賽任務,用戶 A 可能通過“借貸 -> 質押 -> 鑄造”完成,而用戶 B 可能通過“全鏈聚合器 -> 自動策略池”一鍵達成。

- 跨鏈熱力錨點: 行為不再侷限於單一鏈。用戶在 Layer 2 的行為往往伴隨著在 Layer 3 專用應用鏈上的即時反饋。例如,在 L2 交互 10 分鐘後,熱力圖顯示用戶會迅速在關聯的 AI 鏈上觸發自動收益分配腳本。

2.2.2 行為熵值(Behavioral Entropy)的非均勻分佈

監測數據顯示,高質量用戶(beta 與 alpha 階層)的行為熱力圖具有更高的“複雜熵”。

- \gamm$$-套利者的熱力圖: 呈現出高度的機械規律性。交互點集中在任務要求的最小閉環內,路徑短促且重複。

- 鏈上公民的熱力圖: 呈現出彌散性與長尾性。除了完成既定奧德賽任務,他們還會探索協議的二級頁面、閱讀鏈上存證文檔或與生態內的其他 dApp 產生聯動。

洞察:最成功的奧德賽項目,其熱力圖不是一條直線,而是一個引力場。它能吸引用戶在完成既定任務後,自發地停留在生態內產生“計劃外”的交互。

用戶已不再滿足於被視為一個“錢包地址”。在奧德賽 3.0 中,行為譜系的末端是“鏈上公民權”。這種公民權不僅意味著獎勵分發,更意味著一種在多鏈文明中的身份背書。

3. 機制設計:確保“雙贏”的數學模型與博弈平衡

在 Web3 的演進史上,早期的奧德賽往往因陷入“龐氏僵局”而備受詬病:項目方用未來的通脹預期換取當下的虛假繁榮。要跳出這個怪圈,核心在於實現激勵相容(Incentive Compatibility)。這意味著我們需要通過嚴密的數學模型,確保用戶在追求自身利益最大化的路徑,與協議實現長期健康發展的路徑完全重合。

3.1 激勵相容方程(The IC Constraint):重構成本與收益的博弈

傳統的空投模式中,女巫攻擊(Sybil Attack)的邊際成本幾乎為零。為了保護真實貢獻者的利益不被稀釋,未來年的奧德賽設計引入了基於博弈論的 IC 約束方程。

核心博弈模型

設 R(c)為誠實用戶進行真實交互時獲得的綜合獎勵,C(c) 為其產生的硬性成本(包括 Gas、滑點、資金佔用時間等)。同時,設 E[R(s) 為女巫攻擊者通過自動化腳本模擬交互獲得的期望收益,C(s) 為其攻擊成本(包括服務器、IP 池、防檢測算法及被清洗後的沉沒成本)。

實現雙贏的納什均衡點必須滿足:

2.0 時代的干預與進化:

- 極度提高 C(s)(攻擊阻力):未來年的防禦層不再依賴簡單的黑名單,而是引入了AI 行為熵檢測。系統會分析交互的時空分佈、資金鍊路的關聯熵以及操作的“擬人性”。對於疑似賬號,系統會動態實施“Gas 費懲罰性係數”,強制其在非主流時段繳納更高的交易費,從而直接摧毀腳本的單位盈利能力。

- 深度優化 R(c)(收益結構): 獎勵池由“純治理代幣”轉向“混合權益包”。這包括:現金流權: 直接分配協議手續費的分紅(Real Yield)。特權資產: 永久性手續費減免(Gas Rebate)或跨協議借貸的利息加成。治理槓桿: 針對長期持有的用戶給予治理權重加成,讓“真實參與”不僅產生財富,更產生權力。

3.2 動態難度調節機制 (Dynamic Difficulty Adjustment, DDA)

未來的奧德賽不再是一份靜態的任務清單。借鑑比特幣的難度調整算法,先進協議開始實施動態難度調節(DDA)。

運作邏輯:

當奧德賽進入爆發期,全網交互地址數和總鎖倉量(TVL)短時間內激增時,系統會自動感知到“熱度過載”。此時,積分捕獲算法會自動觸發難度上調:

- 資金閾值遞增: 獲得同等積分所需的交互金額或流動性鎖定期隨之增加。

- 任務複雜度升級: 從簡單的“一鍵 Swap”轉變為“多協議組合策略”(例如:在 A 協議借出,在 B 協議質押,在 C 協議提供對沖)。

雙贏邏輯:

- 對協議: DDA 像是一個安全閥,防止瞬時湧入的投機流量沖垮流動性池,避免了因“獎勵耗盡”導致的斷崖式崩盤。

- 對 alpha-公民: 它保護了那些早期、穩定的建設者。因為高難度任務天然篩選掉了缺乏專業能力的“羊毛黨”,使得獎勵份額更精準地流向高淨值的真實用戶。

3.3價值證明模型 (Proof of Value, PoV)

在奧德賽 3.0 中,“地址數”被徹底判定為虛榮指標(Vanity Metrics)。項目方開始全面轉向 PoV 模型,其核心是衡量貢獻密度(Contribution Density)。

貢獻密度公式:

我們定義貢獻密度 D 為:

D=∑(Liquidity×Time)+γ×Governance_ActivityTotal_Reward

- Liquidity (資本粘性): 衡量用戶資金在生態內的“沉澱時長”,而非“進場即走”。

- gamma(社區貢獻因子): 這是一個調節變量。對於活躍參與治理投票、撰寫技術文檔或在社交網絡產生真實正面輻射的用戶,gamma 的加成可以達到 2x 甚至更高。

- Total Rewards: 作為分母,旨在平衡通脹,確保單位獎勵的價值。

雙贏深度解析:

通過 PoV 模型,項目方獲得的不再是一張張冰冷的錢包地址列表,而是一份真實的生態參與者圖譜。用戶則發現,由於 gamma 因子的存在,他們的“勞動”而非單純的“資本”也能獲得極高回報。這種機制實現了資本效率與人類創造力的和諧共振,確保了奧德賽不再是一場“數字遊戲”,而是一次真實的價值共創過程。

4. 技術支柱:基於行為感知的 ZK 激勵底層協議

在未來的範式轉換中,奧德賽不再是前端的“任務牆”,而是一個能夠自動捕獲、分析並轉化用戶行為的底層協議。該協議通過 ZK 技術與全鏈抽象,構建了一個從行為感知到精準激勵的閉環。

4.1 行為感知引擎:從“被動打卡”到“全鏈行為追蹤”

該協議的核心功能是作為一個全鏈數據爬蟲與索引器。它不再依賴用戶手動提交任務截圖,而是通過底層網關自動記錄用戶在 DApp 中的深度交互。

- 全維行為建模: 協議可以實時抓取用戶在鏈上的流動性深度、交易頻次、治理參與度,甚至在產品前端的停留時長(通過零知識鏈下證明)。

- 動態權重分析: 協議會對這些行為進行多維建模,分析出該用戶是“長期持有者(HODL)”、“高頻流動性提供者”還是“深度治理參與者”。這種基於真實交互的分析,讓奧德賽模式從“機械任務”進化為“行為勳章”。

4.2ZK-Proof 驅動的隱私分析與篩選

在獲取行為數據後,協議通過 ZK-Proof(零知識證明)技術,在不洩露用戶錢包細節和隱私數據(PII)的前提下,實現精準篩選。

- ZK-Credentials 信用背書: 用戶無需“露臉”或暴露資產明細。通過該底層協議,用戶可以向項目方出示由協議生成的“高淨值用戶證明”或“資深 DeFi 玩家證明”。

- 篩選效應與反女巫: 協議允許項目方設定“高級准入門檻”。例如,通過 ZK-STARKs 驗證用戶在過去 180 天內的非重複性交互,生成“唯一真實人類證明”。這從底層鎖死了自動化腳本(Farmers)的空間,確保激勵只會流向那些被協議識別為“高質量行為”的真實實體。

4.3 意圖導向下的全鏈抽象激勵 (Intent-centric & Abstraction)

該協議不僅記錄行為,還通過意圖引擎(Intent Engine)簡化參與路徑,實現交互即激勵。

- 意圖驅動的自動交互: 用戶只需表達“我要參與該協議的流動性激勵”這一意圖,底層協議會自動協調跨鏈資產轉移、Gas 費平衡及合約調用。

- 即時轉化與雙贏: 這種“交互無感、激勵自動”的模式,讓用戶不再被繁瑣的鏈上步驟困擾;而項目方通過底層協議捕獲的是用戶最真實的核心意圖,不僅提升了轉化率,更讓奧德賽模式真正迴歸到了產品價值本身。

5.未來演化——從“營銷活動”到“常態化激勵協議”

未來的奧德賽將徹底告別“限時性”特徵,演變為協議代碼層面的常駐增長模塊 (Native Incentive Layer)。

5.1 嵌入式激勵 (GaaS: Growth-as-a-Service)

奧德賽將不再是一個網頁,而是嵌入在智能合約中的動態獎勵邏輯。

- 演變: 只要用戶與協議產生正面價值(如:減少滑點、提供長期流動性),合約會自動識別並實時分配獎勵。奧德賽變成了協議的“自動駕駛模式”。

5.2跨協議“信用樂高” (Interoperable Incentives)

未來的奧德賽積分將具備可移植性。你在 A 借貸協議的奧德賽表現,會通過 ZK 證明轉化為 B 社交協議的初始等級。

- 終極形態: 一個全生態通用的“鏈上貢獻分”將取代碎片化的積分。這種跨協議聯動將促成 Web3 生態從“存量互割”向“增量共建”的終極跨越,實現真正意義上的全球鏈上共和。

6. 實戰執行指南 (The Executive Playbook)

奧德賽不再是“發完即走”的撒錢遊戲,而是一場極其精密的生態引流與資本固化工程。對於項目方而言,執行力的核心在於平衡“流量的爆發力”與“系統的抗壓性”。以下是確保雙贏局面的 10 條執行金律與實操框架。

6.1 核心 KPI 的範式轉移:從“虛榮”轉向“硬核”

不要再被推特粉絲數和地址數所迷惑。在意圖引擎可以低成本模擬數百萬地址的未來裡,這些指標極易造假。

- 指標 A:Sticking TVL(粘性資金佔比)。 計算公式為:

RetentionRatio=TVLT+90TVLPeak

如果該比例低於 20%,說明激勵機制設計存在嚴重缺陷。

- 指標 B:Net Contribution Score(淨貢獻得分)。 即單個地址產生的協議手續費總和與其獲得的激勵成本之比。

- 指標 C:治理活躍熵值。 衡量奧德賽用戶在 Snapshot 或鏈上提案中的真實參與深度,而非單純的刷票。

6.2模塊化任務設計:構建階梯式“漏斗”

最成功的奧德賽通常採用“三階梯”架構,旨在將海量流量轉化為核心公民。

基礎層 (L1) —— 破冰與觸達

- 目標受眾: 新進用戶 / 泛 Web3 玩家

- 核心任務: 完成基礎交互(如一鍵 Swap、社交分享)

- 激勵結構: 授予非同質化勳章 (SBT)、累積未來空投積分

- 留存邏輯: 極致降低門檻。通過 SBT 建立第一觸點,讓用戶在生態中留下“數字足跡”。

增長層 (L2) —— 流動性引擎

- 目標受眾: 活躍交易者 / 流動性提供者 (LP)

- 核心任務: 深度流動性提供、組合頭寸管理、跨鏈質押

- 激勵結構: 協議原生代幣獎勵、實時手續費折扣卡

- 留存邏輯: 收益率(APY)博弈。通過高效率的收益鎖死資金,人為增加撤資的“機會成本”。

生態層 (L3) —— 核心主權派

- 目標受眾: 核心貢獻者 / 開發者 / 治理代表

- 核心任務: 撰寫技術文檔、提交代碼補丁、發起有效治理提案

- 激勵結構: 治理加權因子、RWA 收益分紅權、生態白名單

- 留存邏輯: 授予“公民權”。不只是利益分配,更是長期利益捆綁,讓貢獻者成為生態的主人。

6.3執行 Check-list(上線前必讀)

- 價值閉環檢查: 獎勵來源是否包含協議自身收入(Real Yield)?

- 反女巫深度: 是否接入了 ZK-ID 或真人識別系統(如 World ID / Gitcoin Passport)?

- 資本粘性: 任務是否要求資金在協議內停留超過 14 天?

- 技術冗餘: 協議合約是否能承受瞬時 100 倍於日常的調用量?

- 情緒價值: 任務敘事是否具備社交傳播屬性,而非單純的“數字搬運”?

結語——從“博弈對抗”到“價值共生”

奧德賽模式,本質上是一場關於篩選效率的革命。當我們在文中引入“激勵相容方程”與“行為熵分析”時,目的不僅是為了防禦女巫攻擊,更是為了在去中心化的匿名網絡中,建立一套精準的價值度量衡。

在這套新範式下,項目方與用戶不再是互為對手的零和博弈者。通過動態難度調節(DDA)與價值證明(PoV)模型,我們成功地將單純的資金交互轉化為可量化的貢獻密度。這種轉變帶來了一個至關重要的副產品——鏈上信用(On-chain Credit)。

信用並非憑空產生,它是用戶在無數次高熵交互、長期鎖倉與治理參與中沉澱下來的“數字殘差”。在未來的生態中,激勵機制將不再只是分發代幣的工具,而是鑄造信用的熔爐。它讓每一次真實的付出都能被代碼銘記,讓“可信度”成為比資金更稀缺的通行證。

最終,奧德賽的終點並非一次空投的結束,而是協議與公民契約關係的起點。當我們用數學與技術驅散了流量的泡沫,留下的這層堅實的信用基石,正是 Web3 從“投機荒原”走向“價值文明”的根本保證。